- Nam Long tham vọng doanh thu kỷ lục 29/04/2024

- Căn Hộ Vừa Túi Tiền Dưới 50 Triệu/M2 Cứ Ra Là Hết 29/04/2024

- Lãi suất giảm, đã đến lúc mua nhà an cư? 27/04/2024

- Đo chỉ số hạnh phúc của cư dân Akari City 28/04/2024

- Lãnh đạo Nam Long: Thị trường bất động sản đang trở lại 28/04/2024

- Giá Chung Cư TP.HCM Vẫn Đang Tăng 27/04/2024

Mặt bằng cho thuê hồi sinh ở hai miền Nam – Bắc

16/04/2024 05:47 PM

Thị trường bán lẻ Tp.HCM dự kiến sẽ duy trì sự phục hồi với giá thuê ổn định trong suốt năm 2024. Trong khi Hà Nội đã chứng kiến sự giảm tỷ lệ trống ở cả hai thị trường khu trung tâm và ngoài trung Tâm.

Tp.HCM: Nhu cầu thuê mặt bằng tăng trường

Trong báo cáo thị trường quý 1/2024 của JLL chỉ ra, thị trường bán lẻ tổng thể tại Tp.HCM ghi nhận mức hấp thụ thuần khoảng 1.900 m2, chủ yếu nhờ vào khu vực ngoài trung tâm. Thị trường khu trung tâm không có sự thay đổi về tổng diện tích lấp đầy, trong khi khu ngoài trung tâm tiếp tục trải qua sự tăng trưởng về nhu cầu, với một số giao dịch đáng chú ý góp phần vào hiệu quả tích cực của thị trường này.

Các giao dịch thuê lớn trong thị trường khu ngoài trung tâm bao gồm Galaxy Cinema (khoảng 2.300 m2) tại Thiso Mall Thủ Thiêm, Manwah tại Hùng Vương Plaza, Aim Box tại AEON Celadon Tân Phú và Carter & Gymboree tại Crescent Mall. Những cửa hàng mới này cho thấy sự mở rộng ổn định của các chuổi vận hành giải trí, F&B và bán lẻ dành cho trẻ em tại khu ngoài trung tâm, cho thấy tiềm năng ngày càng tăng của thị trường này đối với nhiều nhà bán lẻ đa dạng đang tìm cách tận dụng cơ sở khách hàng của khu vực.

Về nguồn cung, thị trường bán lẻ Tp.HCM không có TTTM trọng điểm mới nào trong quý 1/2024. Vincom Mega Mall Grand Park gần như đã hoàn thành vào cuối quý 1/2024 và dự kiến sẽ khai trương vào ngày 30/4 trong quý 2/2024 theo kế hoạch ban đầu. Do đó, tổng nguồn cung vẫn không thay đổi, duy trì ở mức 84.109 m2 cho khu trung tâm và 538.819 m2 cho khu ngoài trung tâm.

Theo JLL, Trong quý 1/2024, tỷ lệ trống của khu trung tâm vẫn ở mức thấp 1,6%, không thay đổi so với quý trước. Sự ổn định này trong mức độ lấp đầy phản ánh tiềm năng và khả năng phục hồi bền vững của các TTTM trọng điểm tại khu vực này. Trong khi đó, khu ngoài trung tâm đã trải qua sự cải thiện về tỷ lệ trống, giảm từ 5,4% trong quý trước xuống còn 5% trong quý 1/2024. Xu hướng tích cực này là kết quả của sự hấp thụ tốt các diện tích sẵn có, nhờ vào nhu cầu bền vững từ các khách thuê đang tìm cách thiết lập hoặc mở rộng sự hiện diện của họ tại khu vực ngoài trung tâm.

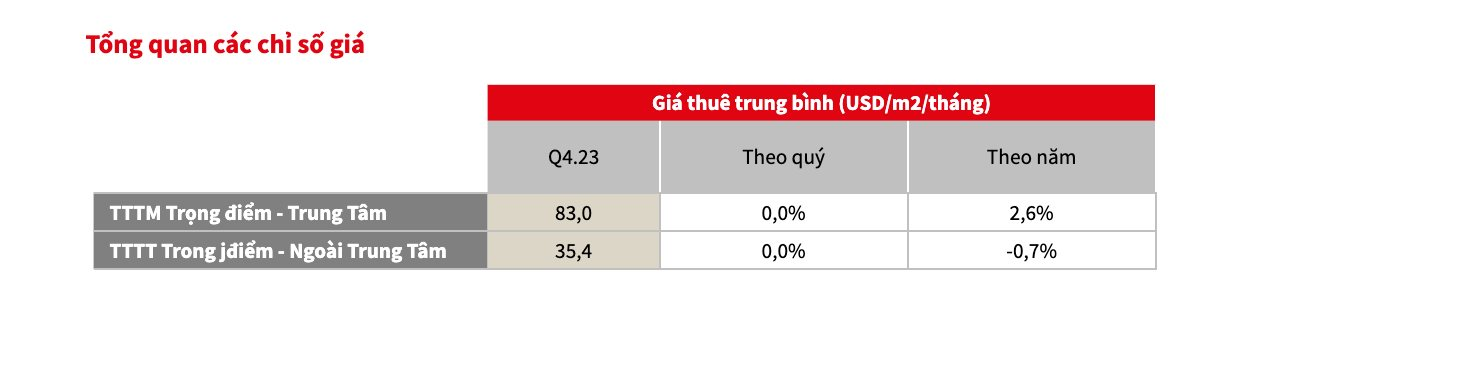

Dữ liệu JLL chỉ ra, quý 1/2024, thị trường bán lẻ Tp.HCM chứng kiến giá thuê ổn định trên cả hai thị trường khu trung tâm và ngoài trung tâm. Giá thuê thuần của khu trung tâm không thay đổi, duy trì ở mức 83 USD/m2/tháng, thể hiện khả năng của thị trường này trong việc duy trì vị thế cao cấp và thu hút các nhà bán lẻ hạng sang.

Tương tự, thị trường khu ngoài trung tâm cũng trải qua sự ổn định về giá thuê thuần, ghi nhận mức 35,4 USD/m2/tháng, cho thấy nhu cầu ổn định đối với diện tích bán lẻ trong khu vực. Theo đó, giá thuê thuần toàn thị trường đạt 41,9 USD/m2/tháng, tăng nhẹ 0,01% so với quý trước, càng nhấn mạnh khả năng phục hồi của thị trường trong bối cảnh kinh tế hiện hành.

Nhìn về năm 2024, thị trường bán lẻ Tp.HCM đang hướng tới sự tăng trưởng, với việc hoàn thành và ra mắt dự kiến của Vincom Mega Mall Grand Park, thúc đẩy tổng nguồn cung TTTM trọng điểm của thành phố lên khoảng 653.000 m2. Trong khi thị trường khu trung tâm dự kiến sẽ duy trì mức cung hiện tại, khu vực ngoài trung tâm được dự báo sẽ chứng kiến sự mở rộng đáng kể, đạt khoảng 569.000 m2, chủ yếu nhờ vào việc bổ sung TTTM mới vào nguồn cung của thị trường này.

Theo đơn vị này, thị trường bán lẻ Tp.HCM dự kiến sẽ duy trì sự phục hồi, với giá thuê ổn định trong suốt năm 2024. Vào cuối năm, các TTTM trọng điểm tại khu trung tâm được dự báo sẽ đạt giá thuê thuần khoảng 84 USD/m2/tháng, trong khi thị trường khu ngoài trung tâm dự kiến sẽ tăng lên mức xấp xỉ 38 USD/m2/tháng, nhờ vào nguồn cung mới. Nhu cầu từ các nhà bán lẻ lớn, đặc biệt trong lĩnh vực F&B, thời trang và đồ thể thao, được dự báo sẽ tăng trưởng. Những nhà bán lẻ này liên tục thiết lập sự hiện diện tại các dự án mới, góp phần củng cố triển vọng của thị trường.

Hà Nội: Tỉ lệ trống mặt bằng giảm đáng kể

Báo cáo của JLL chỉ ra, hấp thụ thuần của các TTTM trọng điểm tại khu trung tâm đạt khoảng 500 m2 trong quý 1/2024. Botejyu và Dzosushi tại Vincom Center Metropolis là những giao dịch cho thuê đáng chú ý trong khu vực. Hấp thụ thuần của khu ngoài trung tâm tăng khoảng 29.000 m2 với các hợp đồng thuê mới được ghi nhận tại nhiều TTTM: Kubo mở rộng hơn 1.300 m2 tại Vincom Mega Mall Smart City; Grandbois tại Vincom Center Nguyễn Chí Thanh, Don Chicken tại Lotte Mall West Lake Hà Nội và Cheong Hak Gol tại Vincom Mega Mall Royal City là những giao dịch lớn khác. Những cửa hàng mới và sự mở rộng này thúc đẩy hoạt động cho thuê trong quý.

Hấp thụ thuần của Lotte Mall West Lake Hà Nội cho thấy nhu cầu mạnh mẽ trong khu vực ngoài trung tâm, với khoảng 23.000 m2 được hấp thụ trong quý 1/2024, chiếm hơn 80% tổng hấp thụ thuần của khu vực. Hầu hết các giao dịch này đã hoàn thành quá trình hoàn thiện nội thất trong quý trước và chính thức đi vào hoạt động trong quý 1/2024.

Hấp thụ thuần mạnh mẽ trong quý này thể hiện hoạt động cho thuê sôi động và nhu cầu cao đối với không gian bán lẻ chất lượng cao trong khu vực. Thành công trong việc cho thuê và lấp đầy nhanh chóng của Lotte Mall West Lake Hà Nội trong bối cảnh khó khăn kinh tế đã chứng minh sức hấp dẫn của nó đối với khách thuê và khách hàng cũng như vị thế của một điểm đến bán lẻ hàng đầu trong thành phố.

Về nguồn cung, tại Hà Nội không có dự án bán lẻ mới nào được hoàn thành trong quý 1/2024, giữ nguyên nguồn cung bán lẻ của Hà Nội ở mức 671.219 m2. Khu trung tâm duy trì nguồn cung ở mức 54.962 m2, trong khi nguồn cung của khu ngoài trung tâm vẫn ở mức 616.257 m2.

Trong quý 1/2024, thị trường bán lẻ Hà Nội đã chứng kiến sự giảm tỷ lệ trống ở cả hai thị trường khu trung tâm và ngoài trung tâm. Tỷ lệ trống của khu trung tâm giảm xuống 3,9%, giảm 0,9% so với quý trước, nhờ nhu cầu ổn định đối với các không gian TTTM trọng điểm và nguồn cung mới hạn chế. Trong khi đó, thị trường khu ngoài trung tâm chứng kiến sự sụt giảm đáng kể hơn về tỷ lệ trống, từ 11,3% xuống 6,6%, phần lớn là do sự ra mắt chính thức của các khách thuê lớn tại Lotte Mall West Lake mới khai trương.

Theo JLL, trong quý 1/2024, khu vực trung tâm và ngoài trung tâm của Hà Nội duy trì giá thuê thuần tương đối ổn định, lần lượt ghi nhận mức 65,3 USD/m2/tháng và 33,7 USD/m2/tháng. Do đó, giá thuê thuần của khu trung tâm tăng 2,4% so với cùng kỳ năm trước, trong khi thị trường khu ngoài trung Tâm chứng kiến mức tăng trưởng 7% so với cùng kỳ năm trước về giá thuê thuần, thể hiện sự phục hồi của thị trường trong bối cảnh kinh tế hiện tại.

Nhìn về cuối năm 2024, thị trường bán lẻ Hà Nội dự kiến sẽ chứng kiến xu hướng nguồn cung khác nhau giữa các thị trường phụ. Khu Trung Tâm được dự báo sẽ duy trì nguồn cung ổn định, phản ánh bức tranh bán lẻ đã ổn định của khu vực và hạn chế diện tích cho các dự án mới. Ngược lại, thị trường khu ngoài trung tâm đang sẵn sàng cho sự tăng trưởng hơn nữa, với nguồn cung dự kiến đạt khoảng 635.000 m2. Sự mở rộng này sẽ chủ yếu được thúc đẩy bởi việc hoàn thành dự kiến của dự án The Heritage Mall tại khu vực Tây Hồ, dự kiến sẽ mang đến không gian cho thuê bán lẻ mới cho thị trường.

Thị trường bán lẻ Hà Nội được kỳ vọng sẽ cải thiện hơn nữa, tuy nhiên mức độ cải thiện khác nhau theo từng tiểu khu vực.

Tại khu trung tâm, giá thuê thuần dự kiến sẽ duy trì ổn định hoặc có thể tăng nhẹ so với năm trước, phản ánh danh tiếng đã được thiết lập của khu vực và nhu cầu ổn định đối với không gian bán lẻ cao cấp. Mặt khác, thị trường khu ngoài trung tâm được dự báo sẽ chứng kiến sự tăng trưởng rõ rệt hơn về giá thuê thuần, đặc biệt với sự ra mắt của nguồn cung mới chất lượng cao tại khu vực Tây Hồ từ năm 2024 trở đi. Sự gia tăng không gian bán lẻ hiện đại này có khả năng sẽ đẩy giá thuê cao hơn trong khu vực, nhưng sự cạnh tranh ngày càng tăng trong khu vực có thể cản trở sự tăng trưởng giá thuê, do đó, các hoạt động cho thuê và tiếp thị mạnh mẽ hơn được kỳ vọng tương ứng.

Xem thêm: Dự án Izumi City Đồng Nai

Nguồn báo: Nhịp sống thị trường

Các Tin thị trường khác

Liên hệ

- Số 16 Nguyễn Hoàng - P. An Phú - Quận 2

- Hotline:0908 949 118

- Email: danhkhoiholding@gmail.com

Nhập mail của bạn

![]()

Copyright © 2020 DANH KHOI REAL ESTATE - TRADING JSC. All rights reserved.

-

Hotline

Tư vấn dịch vụ 0908 949 118

-

-